Assurance auto en janvier 2026 : les statistiques clés du baromètre mensuel

Le baromètre de janvier 2026 dévoile des statistiques marquantes sur l’état de l’assurance auto en France. À travers une analyse rigoureuse des prix, du profil des conducteurs et des types de véhicules, ce rapport met en lumière les tendances prévues et les impacts des récents augmentations tarifaires sur le marché. Ces éléments sont cruciaux pour que les automobilistes puissent naviguer en toute sérénité dans un environnement en évolution rapide.

Les tendances de prix de l’assurance auto en janvier 2026

En janvier 2026, les prix des primes d’assurance auto continuent d’évoluer, mettant en exergue une segmentation raffinée des tarifs selon le profil du conducteur. Les jeunes conducteurs, en raison d’une sinistralité historiquement élevée, subissent une hausse significative de leurs primes, tandis que les conducteurs plus expérimentés voient leurs tarifs relativement maîtrisés.

| Profil de conducteur | Prix moyen annuel |

|---|---|

| Jeune conducteur | 2 081 €/an |

| Conducteur expérimenté | 633 €/an |

Cette différence de 1 448 € témoigne d’un marché où le risque individuel est devenu le critère prédominant en matière de tarification. En comparaison avec les fluctuations de décembre, la prime moyenne des jeunes a augmenté d’environ 50 €, renforçant l’idée que l’indice de sinistralité reste un facteur essentiel à prendre en compte.

L’impact du bonus-malus sur les prix

Le système de bonus-malus reste central pour déterminer les tarifs d’assurance. En janvier 2026, il est évident que le comportement de conduite influe de manière considérable sur les cotisations. Voici un aperçu des prix annuels selon différentes classes de bonus :

| Bonus-Malus | Assurance Tiers | Assurance Tous Risques |

|---|---|---|

| Bonus 0-24 | 1 088 € | 2 081 € |

| Bonus 25-49 | 392 € | 880 € |

| Bonus 50 | 314 € | 633 € |

| Malus | 1 477 € | 2 291 € |

Les conducteurs malussés subissent toujours des tarifs bien plus élevés, atteignant presque trois fois ceux des bons conducteurs. Ce réajustement tarifaire est particulièrement perceptible dans le segment des bonus 25-49, augmentant de 50 € environ par rapport à décembre.

Analyse des tarifs par type de véhicule

Le choix du véhicule impacte aussi les coûts d’assurance. Les SUV et les berlines familiales se positionnent parmi les plus onéreux en matière de primes en raison de coûts de réparation élevés. À l’inverse, les micro-citadines et citadines restent les plus abordables à assurer.

| Type de véhicule | Prix moyen annuel |

|---|---|

| SUV | 806 €/an |

| Berline compacte | 712 €/an |

| Berline familiale | 808 €/an |

| Citadine | 633 €/an |

| Micro-citadine | 507 €/an |

| Monospace | 633 €/an |

Cette tendance aux coûts plus élevés pour certains types de véhicules est en ligne avec l’augmentation du parc automobile, favorisé par l’essor des SUV. Les coûts de réparation jouant un rôle clé dans la hausse des tarifs d’assurance, ce critère doit être sérieusement envisagé lors de l’achat d’un véhicule neuf.

Classement des voitures selon les tarifs d’assurance

En ce début d’année, trois modèles de véhicules se distinguent par leur prime d’assurance :

- Fiat 500 : 734 €/an

- Kia Sportage : 799 €/an

- Renault Mégane II : 1 083 €/an

Cet échantillon illustre la diversité des situations tarifaires, entre un véhicule populaire et un modèle avec une prime élevée en raison de son ancienneté.

Les assureurs les moins chers en janvier 2026

Le tableau des assureurs les plus compétitifs se maintient, offrant des opportunités intéressantes pour les automobilistes. Les prix moyens annuels proposés par les moins chers de janvier 2026 sont les suivants :

| Rang | Nom de l’assureur | Prix moyen annuel |

|---|---|---|

| 1 | Otherwise | 518 €/an |

| 2 | Lovys | 529 €/an |

| 3 | Eurofil | 533 €/an |

Cette stabilité dans le classement montre l’importance de la concurrence sur le marché. Les assureurs qui occupent des places de choix tendent à privilégier des offres numériques et des garanties adaptées aux besoins des clients.

Le panorama de l’assurance auto en 2026

Les données de janvier 2026 illustrent une évolution notable du marché de l’assurance auto. Les augmentations des tarifs d’assurance sont attribuées à plusieurs facteurs :

- Coûts croissants des pièces détachées et main-d’œuvre

- Complexité des nouveaux modèles de véhicules à réparer

- La sinistralité élevée, surtout chez les jeunes conducteurs

- Expansion rapide du parc automobile, en particulier des SUV

Pour les conducteurs, cela signifie qu’il est fondamental d’adopter de bonnes pratiques comme préserver son bonus-malus et comparer régulièrement les offres. En matière d’assurance, la situation de chaque conducteur constitue un élément déterminant pour optimiser son contrat et éviter les hausses de primes.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

David Moreau

Expert véhicules anciens depuis 22 ans, collectionneur passionné, spécialiste expertise automobile historique.

Articles similaires

François Bonnardel partage son expérience avec SAAQclic

Le témoignage de François Bonnardel à la commission Gallant met en lumière les défis rencontrés par le Gouvernement du Québec...

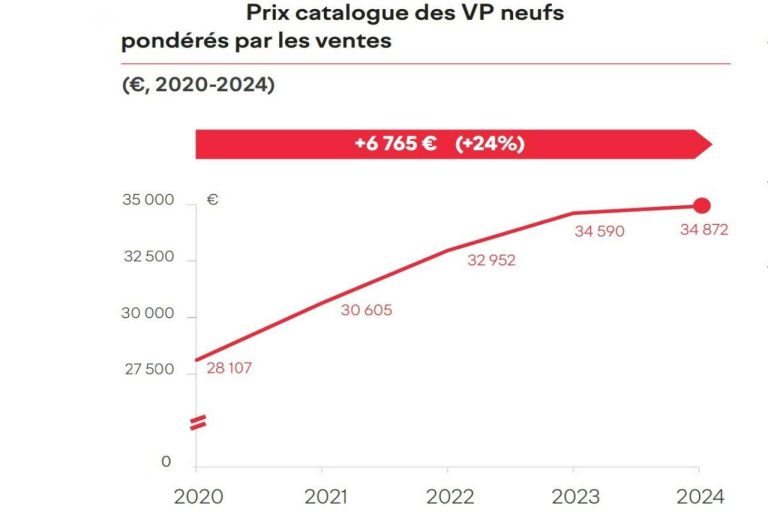

Voitures Neuves : Une flambée des prix de 40 % en seulement six ans !

Le marché des voitures neuves a connu une flambée des prix sans précédent, avec une augmentation tarifaire de 40 %...

Près de 90% des Français jugent le coût de possession d'une voiture trop élevé

Un constat alarmant se dessine : aux yeux des Français, le coût de possession d’une voiture devient insoutenable. Avec une...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Actualité

Audi allemande, immatriculation espagnole et carte grise néerlandaise : plongée dans une affaire complexe de recel de véhicules

Une affaire de recel de véhicules volés a récemment fait surface, mêlant des véhicules d’origine…

Découvrez en détail l’arsenal français : du porte-avions Charles de Gaulle aux frégates Languedoc et aux drones modernes

La marine nationale française se distingue par son arsenal impressionnant, allant du puissant porte-avions Charles…

Il pousse sa voiture du haut d’une falaise pour toucher l’assurance, mais les enquêteurs dévoilent la supercherie

Un automobiliste soupçonné de fraude à l’assurance dans les Asturies Un habitant de Muros de…

Les marchés asiatiques reculent malgré l’atténuation de l’optimisme sur les taux américains ; focus sur le secteur…

Les marchés asiatiques se sont orientés à la baisse récemment, marqués par une atténuation de…

✍️ Articles du même auteur

Découvrez d'autres articles de David Moreau

Rencontre d’exception : exposition de voitures anciennes et vintage

Le 1er mars 2026, le club Rétro Pouss Auto (RPA) a organisé un rassemblement de…

Personnalisation de voiture : idées innovantes pour 2026

En bref Figurez-vous que, en 2026, ma voiture ne se contente plus de me transporter…

Audi allemande, immatriculation espagnole et carte grise néerlandaise : plongée dans une affaire complexe de recel de véhicules

Une affaire de recel de véhicules volés a récemment fait surface, mêlant des véhicules d’origine…

Découvrez en détail l’arsenal français : du porte-avions Charles de Gaulle aux frégates Languedoc et aux drones modernes

La marine nationale française se distingue par son arsenal impressionnant, allant du puissant porte-avions Charles…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches