Doit-on maintenir son assurance auto lorsque son véhicule reste immobilisé au garage ?

La question de l’assurance auto pour un véhicule immobilisé suscite de nombreuses interrogations. En effet, de nombreux propriétaires se demandent s’il est réellement nécessaire de maintenir une couverture pour une voiture qui reste garée sans être utilisée. Que dit la loi à ce sujet et quelles sont les options disponibles pour optimiser les coûts ? Cet article aborde ces différentes facettes de l’assurance auto pour un véhicule immobilisé.

Assurance auto : une obligation même pour un véhicule immobilisé

En France, la législation impose une obligation d’assurance pour tous les véhicules terrestres à moteur, qu’ils soient en circulation ou non. Cela inclut également les véhicules qui restent dans un garage. Même si un véhicule est totalement inutilisé, les risques potentiels liés à sa présence ne peuvent pas être ignorés :

- Dégâts causés à des tiers si le véhicule est impliqué dans un incident.

- Risques de vol ou de vandalisme même dans un espace fermé.

- Amende en cas de constatation de non-assurance.

Les conséquences de la non-assurance d’un véhicule immobilisé

Ne pas assurer un véhicule immobilisé peut entraîner des répercussions sérieuses. Selon l’article L324-2 du Code de la route, une amende forfaitaire de 750 euros peut être appliquée pour circulation sans assurance. Ainsi, même si le véhicule ne sort pas du garage, la loi exige une couverture minimale.

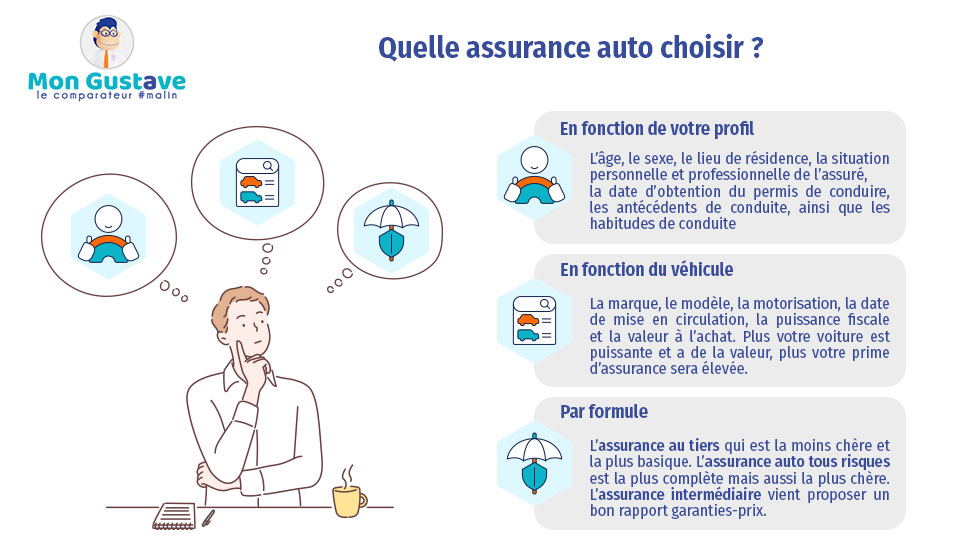

Les options pour réduire les coûts d’assurance

Face à l’obligation de maintenir une assurance automobile, il existe cependant des moyens de réduire la facture. Il est conseillé d’explorer les alternatives telles que :

- Assurance au tiers : une couverture minimale qui protège les tiers en cas de dommage causé par votre véhicule.

- Résiliation d’assurance temporaire : certaines compagnies offrent des contrats d’assurance qui peuvent être suspendus pour un certain temps.

- Exclusions de garanties inutiles : ajuster votre contrat en éliminant les garanties non nécessaires pour un véhicule non utilisé.

Cette stratégie d’optimisation permet de respecter les obligations légales, tout en favorisant des économies d’assurance considérables.

Étude de cas : Une demande de suspension d’assurance

Récemment, un cas a attiré l’attention. Une femme a sollicité le médiateur de l’assurance après avoir demandé la suspension de l’assurance auto de son mari décédé, pour un véhicule immobilisé dans leur garage. Malgré son statut de conducteur, le médiateur a confirmé que maintenir l’assurance était indispensable, indépendamment de l’utilisation du véhicule. Cette situation illustre bien l’importance de la couverture, même en l’absence de circulation.

Quelles sont les démarches à suivre pour maintenir son assurance ?

Pour ceux qui font face à une immobilisation de leur véhicule, voici quelques étapes à suivre pour gérer efficacement leur contrat d’assurance :

- Contacter votre assureur pour évoquer votre situation spécifique.

- Examiner les options de couverture demande et explorer des solutions adaptées.

- Évaluer la possibilité d’une assurance temporaire qui ne couvrirait que la période d’immobilisation.

- Effectuer une mise au point sur les garanties présentes dans votre contrat.

Les solutions pour des assurances moins coûteuses

Pour ceux qui cherchent des manières de diminuer le coût de leur assurance auto, plusieurs options émergent :

| Option | Description | Avantages |

|---|---|---|

| Assurance au tiers | Couverture de base qui protège les dommages causés à autrui. | Coût réduit et conformité légale. |

| Assurance temporaire | Suspendre sa police pour une période déterminée. | Économie sur les primes lorsque le véhicule n’est pas utilisé. |

| Augmentation de la franchise | Choisir une franchise plus élevée pour diminuer le coût de la prime. | Réduction immédiate des coûts d’assurance. |

Les solutions énoncées ci-dessus permettent non seulement de répondre aux exigences légales, mais aussi d’alléger le budget consacré à l assurance véhicule non utilisé.

Conclusion sur le maintien d’une assurance auto pour un véhicule immobilisé

Il est évident que la responsabilité d’assurer un véhicule, même lorsqu’il est immobilisé, repose sur le propriétaire. Il est donc crucial de respecter les lois en vigueur tout en cherchant des solutions pour limiter les coûts, que ce soit par un ajustement du contrat ou une souscription à une assurance appropriée. Pour plus d’informations sur les différents types de couverture et conseils financiers, consultez des sources comme DCLinks sur les tarifs d’assurance auto en 2026 ou DCLinks pour suspendre son assurance durant l’hiver.

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

David Moreau

Expert véhicules anciens depuis 22 ans, collectionneur passionné, spécialiste expertise automobile historique.

Articles similaires

Assistance automobile : décryptage complet des garanties de votre contrat

L’assistance automobile est un élément clé à considérer lors de la souscription d’un contrat d’assurance auto. En effet, les garanties...

Réduire sa prime d'assurance auto : astuces incontournables après la période estivale

À la fin des vacances d’été, de nombreux automobilistes souhaitent revoir leur budget, notamment leur prime d’assurance auto. Il n’est...

Assurance : Une tendance croissante chez les consommateurs qui font appel au médiateur

L’essor de la médiation dans le domaine de l’assurance reflète une transformation profonde des attentes des consommateurs. De plus en...

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Assurance Jeune Conducteur

Kia s’associe à Allianz pour proposer une nouvelle offre d’assurance innovante

Kia et Allianz unissent leurs forces pour offrir une nouvelle offre d’assurance innovante destinée à…

Disparition d’une voiture emportée par une inondation : l’assurance refuse de la rembourser

Après une forte descente de pluie, les inondations peuvent causer des dommages considérables, notamment à…

Automobile : L’IA au service des fraudes à l’assurance pour camoufler les dommages

Depuis quelques années, la fraude à l’assurance automobile a connu une transformation marquée, propulsée par…

Assurer son véhicule même à l’arrêt : une nécessité ou superflu ?

Assurer un véhicule à l’arrêt : une obligation légale Assurer un véhicule, qu’il soit en…

✍️ Articles du même auteur

Découvrez d'autres articles de David Moreau

Comment sélectionner une assurance auto abordable et adaptée à vos besoins ?

Critères essentiels pour sélectionner une assurance auto adaptée Choisir une assurance auto peut s’avérer complexe,…

De nombreux Français bricolent dans leur garage sans réaliser que c’est illégal et puni par la loi…

Des millions de Français ont l’habitude de bricoler dans leur garage, souvent sans se rendre…

Les pilotes français qui ont marqué l’histoire du sport automobile

Cet article retrace l’épopée des pilotes français qui ont laissé une empreinte indélébile dans le…

La subvention gouvernementale britannique à Jaguar Land Rover sous le feu des critiques – Le Monde Informatique

La récente décision du gouvernement britannique d’accorder une subvention de 1,5 milliard de livres sterling…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches