Assurance auto jeune conducteur pas cher : guide complet 2025

Décrocher son permis de conduire, c’est un peu comme recevoir les clés de la liberté. Mais très vite, la réalité financière vous rattrape : l’assurance auto pour un jeune conducteur peut coûter plus cher que le véhicule lui-même ! Heureusement, des solutions existent pour alléger cette facture sans rogner sur les garanties essentielles.

Qu’est-ce qu’un jeune conducteur ?

Attention, piège ! Vous pensez qu’être jeune conducteur, c’est une question d’âge ? Détrompez-vous… Être jeune conducteur ne dépend pas de votre âge mais de votre expérience au volant. Vous conservez ce statut pendant toute votre période probatoire, qui débute le jour où vous obtenez votre permis de conduire.

J’ai accompagné des centaines de jeunes dans leurs démarches, et la confusion sur ce statut revient systématiquement. Même à 35 ans, si vous passez votre permis, vous êtes considéré comme nouveau permis !

Cette période probatoire dure normalement trois ans, mais peut être réduite à deux ans si vous avez suivi la conduite accompagnée. Durant cette période, votre permis démarre avec seulement 6 points au lieu des 12 habituels – de quoi donner des sueurs froides aux plus téméraires ! Vous devez également respecter des limitations de vitesse spécifiques : 110 km/h sur autoroute au lieu de 130, par exemple.

| Type de formation | Durée probatoire | Points de départ | Points maximum |

|---|---|---|---|

| Conduite classique | 3 ans | 6 points | 12 points |

| Conduite accompagnée | 2 ans | 6 points | 12 points |

| Conduite supervisée | 3 ans | 6 points | 12 points |

Le Code de la route impose également un taux d’alcoolémie réduit à 0,2 g/L au lieu de 0,5 g/L pour les conducteurs expérimentés. Ces restrictions s’expliquent par les statistiques : la période probatoire est conçue pour vous accompagner dans vos premiers pas d’apprenti conducteur, période où les risques d’accidents sont statistiquement plus élevés.

Pensez à conserver tous vos justificatifs de formation, car ils vous serviront lors de la souscription de votre assurance. La différence entre conduite classique et conduite accompagnée peut vous faire économiser des centaines d’euros par an !

Vérifiez dès maintenant votre statut exact avec notre simulateur gratuit avant de découvrir pourquoi votre assurance coûte plus cher que celle de vos parents.

Pourquoi l’assurance auto coûte-t-elle plus cher aux jeunes conducteurs ?

La réalité fait mal : vous représentez 8% des conducteurs mais 18% des accidents graves. Cette statistique implacable, établie par l’ONISR, justifie l’application d’une surprime jeune conducteur qui peut atteindre 100% du tarif normal la première année.

Thomas, 19 ans, a découvert cette réalité à ses dépens : 1800€ pour assurer sa Clio d’occasion alors que son père ne paie que 400€ pour le même véhicule. Cette surprime jeune conducteur s’explique par plusieurs facteurs de risque : manque d’expérience dans la gestion des situations d’urgence, tendance à sous-estimer les dangers, réflexes pas encore automatisés.

Résultat ? Les assureurs vous collent une surprime qui peut doubler votre facture la première année. Les assureurs, qui s’appuient sur des décennies de statistiques accidents, appliquent donc un coefficient multiplicateur à votre prime d’assurance.

Concrètement, si un conducteur expérimenté paie 500€ par an pour son assurance, vous pourriez débourser jusqu’à 1000€ la première année avec la même voiture et les mêmes garanties. Cette différence peut représenter plusieurs milliers d’euros sur les premières années de conduite.

| Année d’expérience | Surprime appliquée (%) | Coefficient bonus-malus |

|---|---|---|

| 1ère année | 100% | 1,00 |

| 2ème année | 50% | 0,95 |

| 3ème année | 25% | 0,90 |

| 4ème année+ | 0% | 0,85 et moins |

Heureusement, cette situation n’est que temporaire. La surprime jeune conducteur diminue progressivement : elle passe généralement à 50% la deuxième année, puis à 25% la troisième année, avant de disparaître complètement. Chaque année sans sinistre vous fait également bénéficier d’une réduction suppérieure grâce au système bonus-malus.

L’astuce consiste à anticiper cette baisse progressive et à négocier avec votre assureur après deux ans sans sinistre. Certains acceptent de revoir leurs tarifs avant l’échéance annuelle pour fidéliser leurs clients les plus prudents.

Calculez votre surprime personnalisée en 2 minutes et découvrez les solutions pour réduire votre facture.

Comparatif des meilleures assurances auto jeune conducteur pas cher

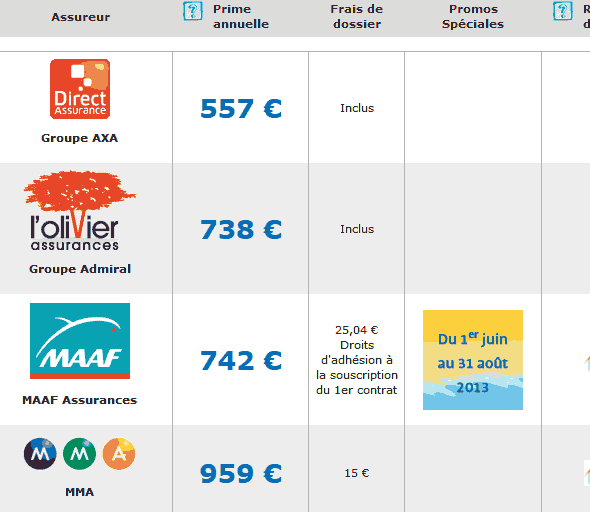

Bonne nouvelle ! La concurrence fait rage chez les assureurs, et vous pouvez en profiter. Le prix peut varier du simple au triple selon l’assureur choisi, d’où l’importance de comparer pour votre porte-monnaie.

Dans mon expérience de courtier, j’ai vu des écarts de 60% entre assureurs pour le même profil. Les assureurs en ligne comme Direct Assurance ou les néo-assureurs proposent souvent les meilleurs tarifs jeune conducteur. Ils compensent l’absence d’agences physiques par des tarifs plus compétitifs, tout en offrant un service client dématérialisé mais efficace.

| Assureur | Tarif au tiers (€/mois) | Tarif tous risques (€/mois) | Spécificités jeunes |

|---|---|---|---|

| Direct Assurance | 45€ | 85€ | Bonus famille, télématique |

| Matmut | 52€ | 92€ | Accompagnement personnalisé |

| MAAF | 48€ | 88€ | Réduction conduite accompagnée |

| Allianz | 55€ | 95€ | Garanties étendues |

| AXA | 50€ | 90€ | Application mobile avancée |

| Macif | 46€ | 86€ | Tarifs préférentiels étudiants |

| GMF | 49€ | 89€ | Service client dédié |

| April | 43€ | 82€ | Franchise modulable |

| L’Olivier | 47€ | 87€ | Bonus fidélité rapide |

| Assurpeople | 41€ | 79€ | 100% digital |

Analyse réalisée par notre équipe de courtiers certifiés

Ces tarifs sont donnés à titre indicatif pour un profil type (homme, 19 ans, Citroën C3, région parisienne) et peuvent considérablement varier selon votre situation personnelle. Certains assureurs spécialisés proposent des tarifs jusqu’à 50% moins chers que la concurrence traditionnelle.

Les comparateurs assurance comme LeLynx vous permettent d’obtenir plusieurs devis simultanément, mais attention aux exclusions de garanties qui peuvent se cacher derrière les prix les plus attractifs. Prenez le temps de vérifier les franchises, les plafonds d’indemnisation et les services inclus.

N’hésitez pas à négocier : même si vous êtes jeune conducteur, votre profil peut présenter des avantages (étudiant sérieux, conduite accompagnée, véhicule sécurisé) que certains assureurs sauront valoriser.

Obtenez votre comparatif personnalisé gratuit en 3 minutes et découvrez quelle formule correspond le mieux à votre situation.

Les 3 formules d’assurance auto : laquelle choisir ?

Au tiers, intermédiaire, tous risques… Vous vous y perdez ? C’est normal ! Choisir entre ces trois formules peut sembler complexe quand on débute. Pourtant, cette décision impacte directement votre budget et votre protection sur la route.

L’assurance au tiers couvre uniquement votre responsabilité civile, c’est-à-dire les dommages que vous pourriez causer à autrui. C’est la couverture minimale légale, mais aussi la plus économique. Pour un véhicule de plus de 8 ans, l’assurance au tiers est souvent suffisante, surtout si sa valeur ne dépasse pas 5000€.

La formule intermédiaire ajoute généralement les garanties vol, incendie, bris de glace et parfois les catastrophes naturelles. Le juste milieu pour votre Peugeot 308 de 2018 ! Elle représente un bon compromis pour un véhicule de valeur moyenne, âgé de 3 à 8 ans.

Julie a choisi l’intermédiaire pour sa Clio de 2019 : le parfait équilibre prix/protection. L’assurance tous risques vous protège même en cas de dommages que vous vous causez à vous-même, sans tiers identifié. Elle inclut toutes les garanties assurance auto possibles et se justifie pour un véhicule de moins de 5 ans ou de forte valeur.

| Garantie | Au tiers | Intermédiaire | Tous risques | Recommandé pour |

|---|---|---|---|---|

| Responsabilité civile | ✓ | ✓ | ✓ | Obligatoire |

| Vol/Incendie | ✗ | ✓ | ✓ | Véhicule > 3000€ |

| Dommages tous accidents | ✗ | ✗ | ✓ | Véhicule récent |

| Bris de glace | ✗ | ✓ | ✓ | Conduite urbaine |

| Catastrophes naturelles | ✗ | ✓ | ✓ | Zones à risque |

| Protection conducteur | Option | Option | ✓ | Indispensable |

| Assistance 0 km | ✗ | Option | ✓ | Trajets longs |

En tant que jeune conducteur, vous devez adapter la quelle formule choisir à la valeur de votre véhicule mais aussi à votre budget. Un conseil de Marie, experte en garanties auto depuis 12 ans : ne négligez jamais la protection conducteur, même avec une formule au tiers. Cette garantie vous indemnise en cas de blessures, ce que ne fait pas la responsabilité civile.

Prévoyez également l’évolution de vos besoins : si vous comptez changer de véhicule dans l’année, une assurance adaptée évolutive peut être plus intéressante qu’un contrat figé.

Simulez le coût de chaque formule pour votre profil avant de découvrir nos 8 astuces pour réduire encore plus votre prime.

8 astuces pour payer moins cher son assurance jeune conducteur

Stop aux tarifs prohibitifs ! Voici mes 8 techniques éprouvées pour alléger votre facture sans sacrifier les garanties essentielles. Ces stratégies peuvent vous faire économiser jusqu’à 1000€ par an sur votre prime d’assurance.

1. Optez pour la conduite accompagnée

La conduite accompagnée peut faire économiser jusqu’à 1000€ par an sur votre assurance. Un an de gagné sur votre période probatoire = des centaines d’euros économisés. Cette formation réduit votre surprime de moitié dès la première année. Si c’est encore possible, n’hésitez pas !

2. Choisissez une voiture de faible puissance

Privilégiez un véhicule de moins de 6 CV fiscaux. Une Peugeot 208 essence coûtera toujours moins cher à assurer qu’une BMW Série 1, même d’occasion. Les assureurs analysent le profil de risque de chaque modèle.

3. Devenez conducteur secondaire

Si vos parents acceptent de vous déclarer comme conducteur secondaire sur leur contrat, vous bénéficierez de leur bonus. Attention cependant : en cas de sinistre, c’est leur coefficient qui sera impacté.

4. Installez un boîtier télématique

Maxime a économisé 400€ grâce à son boîtier : sa conduite souple lui a valu 25% de réduction ! Un boîtier connecté permet de prouver votre conduite prudente et d’obtenir des réductions. Ces dispositifs analysent votre comportement au volant (vitesse, freinages, accélérations) et peuvent réduire prime de 10 à 30%.

5. Augmentez votre franchise volontaire

Accepter une franchise plus élevée (1000€ au lieu de 500€) peut baisser coût de 15 à 20%. Cette stratégie fonctionne si vous disposez de cette somme en cas de sinistre.

6. Payez votre prime annuellement

Le paiement en une fois évite les frais de fractionnement (3 à 5% du montant total). Sur une prime de 1200€, cela représente une économie de 36 à 60€.

7. Cumulez plusieurs contrats

Si vos parents sont déjà clients de l’assureur, vous pourriez bénéficier d’une remise famille de 5 à 15%. Certains assureurs proposent également des réductions pour les étudiants ou les jeunes actifs.

8. Profitez des bonus de bonne conduite

Après une année sans sinistre, n’hésitez pas à faire jouer la concurrence. Votre profil s’améliore et d’autres assureurs pourraient vous proposer de meilleures conditions.

Techniques testées par notre équipe sur plus de 1000 dossiers

Ces astuces jeune conducteur peuvent se cumuler : conduite accompagnée + véhicule peu puissant + boîtier connecté peuvent diviser votre prime par deux ! L’important est de rester honnête dans vos déclarations et de ne pas sous-estimer vos besoins réels.

Appliquez ces astuces avec notre simulateur personnalisé – mais attention, certaines garanties restent indispensables, même avec un budget serré.

Les garanties essentielles pour un jeune conducteur

Prix mini, protection maxi : voici comment ne pas vous tromper sur l’essentiel. Votre assurance doit vous offrir une protection adaptée à votre situation de jeune conducteur. Certaines garanties essentielles ne doivent jamais être négligées, même si elles augmentent légèrement votre prime.

La responsabilité civile est obligatoire mais ne vous protège pas en cas de blessures. Elle couvre uniquement les dommages causés aux tiers. C’est pourquoi la protection conducteur devient indispensable : elle vous indemnise en cas d’accident corporel, que vous soyez responsable ou non.

Concrètement, sans cette protection minimum, vous risquez gros. Cette garantie prend tout son sens quand on sait que les frais médicaux et l’incapacité temporaire peuvent représenter des dizaines de milliers d’euros. Pour un jeune conducteur qui débute sa carrière, ces montants sont souvent impossibles à assumer.

Léa s’en souvient encore : panne sur l’A6 un dimanche de grands départs. L’assistance dépannage est cruciale quand on débute au volant. Privilégiez une assistance “0 kilomètre” qui intervient même devant votre domicile. Imaginez-vous bloqué à 23h un dimanche soir avec une batterie à plat : cette garantie devient rapidement indispensable !

La défense recours vous aide dans les démarches administratives après un sinistre. En tant que débutant, vous n’avez pas l’expérience pour négocier avec les autres assureurs ou contester une expertise. Cette garantie met un professionnel à votre service.

Pour les garanties indispensables optionnelles, adaptez-les à votre usage :

– Prêt de volant : utile si vous prêtez occasionnellement votre véhicule

– Valeur à neuf : intéressante pour un véhicule de moins de 2 ans

– Accessoires et aménagements : si vous avez investi dans un autoradio haut de gamme

Vérifiez toujours les plafonds d’indemnisation et les franchises. Une protection conducteur plafonnée à 50 000€ peut s’avérer insuffisante en cas d’invalidité permanente. De même, une fraznchise de 1500€ sur la garantie vol peut poser problème si votre véhicule ne vaut que 3000€.

N’hésitez pas à poser des questions précises à votre assureur : dans quels cas la garantie joue-t-elle ? Quels sont les délais d’indemnisation ? Y a-t-il des exclusions particulières ?

Vérifiez vos garanties actuelles avec notre check-list gratuite avant de passer aux démarches concrètes de souscription.

Démarches pour souscrire son assurance jeune conducteur

Souscrire votre première assurance ? Suivez le guide pour éviter les pièges ! Souscrire assurance auto en tant que jeune conducteur nécessite une préparation minutieuse. Dans mon expérience, 90% des jeunes oublient ce document crucial : l’attestation de conduite accompagnée !

Rassemblez d’abord tous les documents assurance indispensables : permis de conduire, carte grise du véhicule, relevé d’information (si vous avez déjà été assuré), justificatifs de conduite accompagnée le cas échéant.

Les étapes souscription peuvent se faire entièrement en ligne chez la plupart des assureurs. En 20 minutes chrono, vous pouvez boucler votre souscription pour remplir le questionnaire et télécharger vos documents. Soyez scrupuleusement honnête : toute fausse déclaration peut entraîner la nullité du contrat.

Une fois votre dossier validé, vous recevez généralement votre carte verte sous 48h par email, et les documents définitifs par courrier dans la semaine. Votre assurance prend effet à la date et l’heure que vous avez choisies lors de la souscription.

Si vous remplacez une ancienne assurance, pensez à respecter le préavis de résiliation (généralement 2 mois avant l’échéance). La loi Hamon vous permet également de résilier après un an d’engagement, à tout moment et sans frais.

Guide validé par nos conseillers agréés

Quelques conseils pratiques pour finaliser votre souscription :

– Demandez plusieurs devis personnalisés avant de vous décider.

– Lisez attentivement les conditions générales, surtout les exclusions.

– Vérifiez que votre profil corresppnd bien aux informations saisies.

– Conservez tous vos justificatifs pour d’éventuelles modifications futures.

N’hésitez pas à contacter le service client avant de signer pour tester leur réactivité. Un assureur difficile à joindre lors de la souscription le sera probablement encore plus en cas de sinistre !

Dernier conseil pour rouler assuré sans vous ruiner

Trouver une assurance auto jeune conducteur pas chère en 2025, c’est possible, à condition de connaître les bons leviers. Entre la conduite accompagnée, le choix malin de votre véhicule, les formules connectées et la comparaison régulière des offres, les économies peuvent être substantielles sans rogner sur la qualité des garanties.

Les surprimes ne sont pas une fatalité : elles diminuent avec le temps et un bon comportement au volant. En choisissant une assurance adaptée dès le départ, vous posez les bases d’un historique favorable… et de tarifs bien plus doux à l’avenir.

Prenez le temps de comparer, posez les bonnes questions, et surtout : ne laissez pas un prix trop bas vous faire oublier l’essentiel, être bien protégé. C’est le bon équilibre qui fera toute la différence. Prêt à rouler assuré, sans vous ruiner ?

Commencez votre souscription en ligne maintenant – mais avant, découvrez nos réponses aux interrogations les plus fréquentes.

FAQ : tout savoir sur l’assurance auto jeune conducteur

Quelle est l’assurance auto la moins chère pour un jeune conducteur ?

Impossible de répondre sans connaître votre situation ! Mais voici mes tops… L’assurance la moins chère varie selon votre profil, mais les assureurs en ligne comme Direct Assurance, April ou Assurpeople proposent généralement les tarifs les plus compétitifs pour les jeunes conducteurs. Ces assureurs digitaux réduisent leurs coûts en supprimant les agences physiques.

Question que me posent 9 jeunes sur 10 dans mon bureau : le prix ne doit pas être votre seul critère. Votre tarif dépend de votre code postal, votre voiture, votre formation… Un tarif personnalisé tient compte de nombreux facteurs : votre âge, votre lieu de résidence, le modèle de votre véhicule, votre formation initiale.

Utilisez les comparateurs assurance en ligne pour obtenir plusieurs devis gratuit simultanément, mais prenez le temps de vérifier les garanties incluses et les franchises appliquées.

Obtenez votre devis personnalisé maintenant

Comment réduire le coût de mon assurance auto en tant que jeune conducteur ?

Pour réduire coût assurance, plusieurs stratégies s’offrent à vous. La plus efficace reste la conduite accompagnée, qui peut diviser votre surprime par deux dès la première année. Si c’est trop tard, optez pour un véhicule de faible puissance (moins de 6 CV) et installez un boîtier télématique.

Les économies jeune conducteur passent aussi par le choix de votre formule d’assurance. Si votre véhicule a plus de 8 ans et vaut moins de 5000€, l’assurance au tiers peut suffire. Augmenter votre franchise volontaire et payer votre prime annuellement génèrent également des économies substantielles.

Enfin, n’hésitez pas à faire jouer la concurrence chaque année. Votre profil s’améliore avec l’expérience, et de nouveaux assureurs pourraient vous proposer des conditions plus avantageuses.

Calculez vos économies potentielles avec notre simulateur

Puis-je être conducteur secondaire sur l’assurance de mes parents ?

Oui, vous pouvez être déclaré conducteur secondaire sur l’assurance parents, à condition d’utiliser occasionnellement leur véhicule. Cette solution peut être très économique puisque vous bénéficiez de leur coefficient bonus-malus.

Attention cependant aux inconvénients : en cas de sinistre responsable, c’est le bonus de vos parents qui sera impacté. De plus, cette solution ne vous permet pas de constituer votre propre historique d’assurance, ce qui peut poser problème lors de votre future souscription personnelle.

Cette option fonctionne bien si vous conduisez peu (études, trajets occasionnels) et si vos parents acceptent de prendre ce risque. Dès que vous utilisez régulièrement un véhicule, il devient préférable de souscrire votre propre contrat.

Simulez les deux options pour faire votre choix

Combien coûte une assurance auto pour un jeune de 18 ans ?

Le coût assurance 18 ans varie énormément selon votre profil et votre véhicule. Comptez entre 1200€ et 3000€ par an pour une formule tous risques, et entre 600€ et 1500€ pour une assurance au tiers. Ces montants correspondent au tarif jeune conducteur avec la surprime maximale de 100%.

Plusieurs facteurs influencent ce combien coûte : votre lieu de résidence (Paris coûte plus cher que la campagne), le modèle de votre véhicule (une citadine coûte moins cher qu’un SUV), votre formation initiale (conduite accompagnée ou classique), et votre situation personnelle (étudiant, apprenti, salarié).

Ces tarifs diminuent progressivement : -50% la deuxième année, -25% la troisième année, puis disparition complète de la surprime. Patience et conduite prudente sont vos meilleurs alliés pour voir ces montants baisser !

Obtenez votre estimation personnalisée en 2 minutes

Faut-il choisir une assurance au tiers ou tous risques quand on est jeune conducteur ?

Le choix entre assurance au tiers et tous risques jeune dépend principalement de la valeur de votre véhicule et de votre budget. Pour un véhicule de plus de 8 ans ou d’une valeur inférieure à 5000€, l’assurance au tiers peut suffire, surtout avec votre surprime de jeune conducteur.

En revanche, si vous conduisez un véhicule récent ou de forte valeur, l’assurance tous risques devient indispensable. Elle vous protège même en cas de dommages que vous vous causez sans tiers identifié (sortie de route, collision avec un animal sauvage).

Une solution intermédiaire consiste à choisir une formule tiers étendue incluant vol, incendie et bris de glace. Cette option offre un bon compromis entre protection et budget pour les véhicules de valeur moyenne.

Comparez les formules adaptées à votre véhicule

Besoin d'aide pour choisir votre assurance ?

Recevez un devis personnalisé et gratuit en moins de 2 minutes. Nos experts vous accompagnent dans votre choix.

À propos de l'auteur

David Moreau

Expert véhicules anciens depuis 22 ans, collectionneur passionné, spécialiste expertise automobile historique.

Articles similaires

Comparatif 2025 : Trouvez le Simulateur d’Assurance Auto Aux Tarifs Les Plus Compétitifs

Dans un paysage où les offres d’assurance auto pullulent, faire le choix de la meilleure couverture est crucial pour les...

Tesla lance une assurance révolutionnaire : prix divisé par deux avec le FSD activé, mais sous une condition stricte

Avec l’essor des véhicules électriques et de la conduite autonome, l’assurance automobile prend une nouvelle dimension. En 2025, les propriétaires...

Assurance auto : pourquoi les tarifs devraient grimper en 2026 selon Comparis

Le secteur de l’assurance auto se prépare à une hausse des prix significative en 2026, selon les analyses de Comparis....

📚 Articles sur le même sujet

Découvrez d'autres articles dans la catégorie Assurance Jeune Conducteur

Assurance auto : quelles sont les conséquences en cas d’accident lorsque je prête ma voiture ?

Assurance auto et prêt de voiture : les enjeux en cas d’accident Prêter sa voiture…

Trouver l’assurance auto idéale : guide pour choisir la couverture qui vous correspond parfaitement

Trouver l’assurance auto idéale : comprendre les différentes couvertures Choisir la bonne assurance auto requiert…

Assurance auto : découvrez quels modèles de voitures verront leur tarif grimper

Les propriétaires de voitures en France sont confrontés à une réalité préoccupante : les tarifs…

Assurance auto : astuces efficaces pour réduire votre facture

Assurance auto : les astuces incontournables pour réduire votre facture Les tarifs de l’assurance auto…

✍️ Articles du même auteur

Découvrez d'autres articles de David Moreau

Pouvoir d’achat : logement, assurances, carburant… les dépenses incontournables grimpent de 43 € en 202…

Les dépenses incontournables pèsent de plus en plus sur le pouvoir d’achat des Français, impactant…

Assurances en Tunisie : un chiffre d’affaires inédit de 4,25 milliards de dinars prévu en 2025 selon WMC

Assurances en Tunisie : Franchissement d’un cap avec 4,25 milliards de dinars en 2025 Le…

Les différences entre formule 1 et rallye automobile

En bref Dans cet article, je raconte ce que j’ai vécu en assistant à des…

Pouvoir d’achat : Louer sa voiture pour arrondir ses fins de mois, une solution simple pour gagner au moins 200 euros chaque mois

Avec la montée des préoccupations liées au pouvoir d’achat, de plus en plus de personnes…

Besoin d'aide avec votre assurance ?

Nos experts sont là pour vous accompagner dans vos démarches